Nov 17, 2025 3PM

Model P2P pelengkap kepada pasaran kewangan bantu tutup jurang pembiayaan PKS

WAWANCARA| Pembiayaan rakan setara atau peer-to-peer (P2P lending) semakin memainkan peranan penting dalam memperkukuh ekosistem kewangan negara dengan mengurangkan jurang akses pembiayaan yang lama membelenggu perusahaan kecil dan sederhana (PKS).

Pakar ekonomi dari Universiti Kebangsaan Malaysia, Prof Emeritus Dr Barjoyai Bardai berkata, pembiayaan disokong dan dikawal selia oleh Suruhanjaya Sekuriti (SC) itu berpotensi besar meningkatkan kewangan secara inklusif, khususnya bagi PKS luar bandar yang sering terpinggir daripada akses pinjaman formal.

“Bayangkan petani yang memerlukan modal membeli baja atau penternak ayam di kampung kini mereka boleh memohon secara dalam talian, dengan sistem penilaian automatik berasaskan kecerdasan buatan (AI). Ia menjadikan proses ini lebih formal, telus dan selamat,” katanya.

Memetik laporan Capital Markets Malaysia (CMM), Barjoyai menyatakan sehingga akhir Disember 2023, kira-kira RM5.96 bilion (2022: RM3.87 bilion) jumlah pembiayaan P2P berjaya dikumpul melalui 85,793 kempen melibatkan lebih 14,000 pelanggan.

Menurutnya, jumlah syarikat yang menerima pembiayaan melalui platform P2P menunjukkan peningkatan kesedaran terhadap alternatif pembiayaan bukan tradisional sekali gus menandakan kematangan pasaran dalam tempoh kurang sedekad.

Namun kata beliau, angka itu masih belum mencukupi untuk menampung jurang akses kewangan yang membelenggu sektor PKS tempatan.

Dr Barjoyai Bardai berkata, pembiayaan P2P disokong dan dikawal selia oleh Suruhanjaya Sekuriti (SC) berpotensi besar meningkatkan kewangan secara inklusif, khususnya PKS

“Secara global, jumlah pembiayaan menggunakan P2P telah melebihi AS$750 bilion (RM3.17 trillion), dengan kadar pertumbuhan tahunan mencecah lebih 30 peratus. Ia merupakan prospek yang besar. Malaysia sedang menuju ke arah yang sama, namun skalanya masih kecil.

“P2P satu kaedah pembiayaan yang baru diperkenalkan pada 2016 di Malaysia, justeru selepas 10 tahun beroperasi, ia berjaya membantu 14,500 pelanggan.

“Di seluruh dunia, kebanyakan orang mengambil pinjaman mikro dan kecil berbentuk pinjaman peribadi dengan cagaran perumahan. Purata pinjaman kira-kira RM30,000 seorang. Peniaga yang akan ambil bahagian boleh ambil bahagian sekecil RM100,” katanya.

Beliau menegaskan, model P2P kini bukan sahaja berperanan melengkapkan sistem kewangan tradisional, malah berpotensi menjadi pesaing sengit kepada institusi perbankan.

Menurutnya, kos pembiayaan P2P jauh lebih murah dan proses kelulusannya lebih mudah berbanding bank.

“Di AS, data menunjukkan 70 peratus permohonan P2P diluluskan dalam tempoh tahun 2023, 2024, 2025. Ini menandakan sistem ini semakin matang dan mendapat kepercayaan pengguna,” katanya.

SC mengawal selia aktiviti pembiayaan P2P dengan mendaftarkan pengendali platform sebagai pengendali pasaran yang diiktiraf di bawah Garis Panduan Pasaran yang Diiktiraf (RMO). Terdapat 11 syarikat yang diiktiraf di bawah RMO.

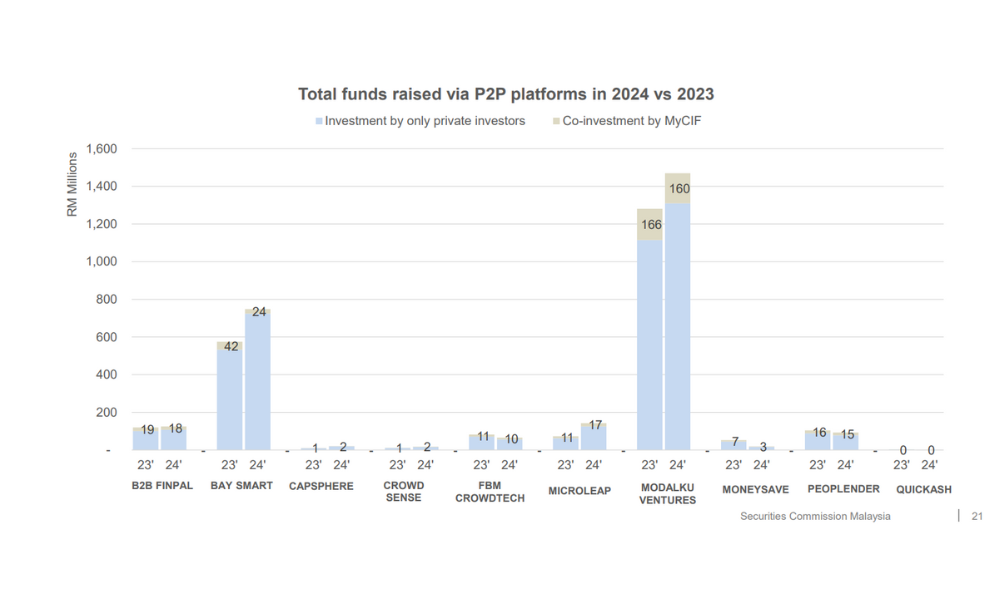

Funding Societies merupakan platform penyertaan terbesar MyCIF, yang menerima peruntukan pelaburan padanan tertinggi hasil daripada rekod prestasi kukuh serta pangkalan pelanggan PKS yang luas.

Laporan prestasi tahunan MyCIF 2024 menunjukkan pengumpulan dana keseluruhan yang lebih perlahan dengan penyertaan MyCIF yang berkurangan di beberapa platform, tetapi pemain utama seperti Modalku Ventures kekal kukuh

Menerusi kerjasama tersebut, ribuan PKS di Malaysia telah memperoleh pembiayaan, sejajar dengan visi SC untuk memperkukuh pasaran modal alternatif di negara ini.

MyCIF, yang ditubuhkan oleh kerajaan dan diuruskan oleh SC, bertindak sebagai dana padanan (co-investment fund) untuk menggalakkan pelabur menyertai pembiayaan P2P dan Equity Crowdfunding (ECF).

Selain itu, pada Januari lalu, SC melancarkan SARANA, iaitu skim pembiayaan alternatif yang disediakan melalui sembilan pengendali platform pembiayaan rakan setara (P2P).

Di bawah sistem e-perolehan kerajaan, skim itu diwujudkan bagi membantu keperluan modal kerja Perusahaan Mikro, Kecil dan Sederhana (PMKS) serta kontraktor kecil yang melaksanakan kontrak kerajaan.

Skim itu menawarkan dua jenis pembiayaan: pembiayaan invois selepas projek siap dan pembiayaan awal sebelum projek bermula.

Inisiatif berkenaan menyokong Pelan Lima Tahun SC untuk memudahkan akses pasaran modal. Sejak rangka kawal selia P2P diperkenal pada 2016, ia telah mengumpul RM7.9 bilion setakat 30 September 2024.

Sekiranya terdapat mikro dan PKS yang berminat untuk mendapatkan pembiayaan, boleh memohon melalui platform Funding Societies yang menawarkan solusi pantas dan fleksibel untuk keperluan perniagaan anda.

Cerita, bukan Berita

Stay Ahead with the Latest Halal and Islamic Updates